1999��ͷ����¹ɖ|���ţ���(g��)�˚v������F(xi��n)����һ�꣨�£����B�d

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 1999

1999���ُ�����(d��ng)

������GEICO������EJA���҂��¿͑��ā�Դ��Ҫ߀�ǁ����ڬF(xi��n)�п͑��Ľ�B����(sh��)�ϣ��ڌ��C(j��)�������Й�(qu��n)Ӌ(j��)������65%���¿͑��ǁ����ڬF(xi��n)�НM�˾����(w��)���Ͽ͑����ƽ顣

�҂���ُ���Є�(d��ng)�l(f��)�����ΑB(t��i)һ�����ƣ��ڄe�Ĺ�˾�����A����ͨ���H���cͶ�Y�y�м�һ��������ܵ�ُ���C(j��)��(hu��)�����\(y��n)�õ����u�����ஔ(d��ng)��ʽ�������^�����y�ИI(y��)�ߜ�(zh��n)��Ď������뵽ͯ��r(sh��)���x����"����"������ֻ���^���A���ְ棬�Q��һ�ұ���ƽ���o��Ĺ�˾�M(j��n)�����y�ИI(y��)���ص�(zh��n)����Ԓͤ�u��һ׃����һ�S���죬ӯ����L�w��ij��ˣ����֓���ס�u��������������������ُ�������ʳɰV���I���������Ǿ������G�����¶�z�������ڻ�����ϥ�¡�

�����@��������Ȥ���ǣ��@Щ�Y�����@ʾδ������ӯ���A(y��)�y���ஔ(d��ng)���_�����^Ҫ���㆖�������@Щ��(b��o)�����y�ИI(y��)�ߣ������Լ��y����(g��)�µ�ӯ���A(y��)��������(hu��)�R��¶���������ɫ���V�㣬�a(ch��n)�I(y��)�c�Ј��Ġ�r�����׃����ˣ����������o�����¶�Փ��

������һ�t�������̲�ס���a(b��)�䣬���°l(f��)����1985�꣬��һ�ҷdz����Ͷ�Y�y����ί��ؓ(f��)؟(z��)����ʷ����-�wƝ��˾��Ȼ���ڽ�(j��ng)�^������N��s�ԟo���������ڵ�֪�@�ӵ���r�����������Žoʷ����-�wƝ��(d��ng)�r(sh��)�Ŀ���-Ralph Schey���_(d��)�I��ԓ��˾����Ը�����@֮ǰ�ҏā�]���cRalphҊ�^�棬���^��һ��(g��)�Y��֮��(n��i)�҂����_(d��)�Ʌf(xi��)�h����ϧ�����z�����ǣ���ԓ��˾�cͶ�Y�y������ӆ�����������ӆ��һ����˾����ҵ��I�����֧��250�f��Ԫ�o�y�У����������I���cԓ�y�Пo�P(gu��n)ҲҪ�ո����º��Ҳ��룬���S��ԓ�y���J(r��n)���Ȼ�����X�����ٶ���(y��ng)ԓ�k�c(di��n)�£������������ĵ،���ǰ��(zh��n)���ؔ(c��i)��(w��)�Y���ṩһ�ݽo�҂����յ��@�ӵĶY��r(sh��)�����������푑�(y��ng)�f��“�Ҍ�Ը�ٶึ250�f��ԪҲ��Ҫ���@Щ������”

�ڲ���ϣ�����҂������O(sh��)Ӌ(j��)��ُ�����Ժܺ���-�����o�o�صȴ��Ԓ�푣���ϲ���ǣ��Еr(sh��)߀����ã�ͨ������ǰ�����҂����F(tu��n)�Ľ�(j��ng)���ˣ��õ��݈�(b��o)�����h������ĺ����ѿ����編���ơ�

���@���Ҳ���Ҫ�ᵽ�҂��ļҾ��I(y��)������ǰ�һ��뵽��(d��ng)����1983����������I��(n��i)����˹�ӼҾߵ꣬�Լ�����^B̫̫�����cR.C.�����Ҿ�(1995��)���dz��Ҿ�(1997��)�Y(ji��)���Ľ�(j��ng)�^�����҂�(g��)�˶��ԣ��@Щ��(j��ng)�(y��n)��(sh��)���ǰ��O�ˣ�����ϣ�������õ������ҽܳ��������I(y��)��ͬ�r(sh��)Ҳ�ҵ����J(r��n)�R(sh��)ȫ������õ����ѡ�

�����Ȼ��Ȼ�أ��ҾͲ����ԃ��B̫̫���塢Bill��Melvyn�����Л]�����ゃһ�Ӻõ��ˣ���������ͬ�Ļش���ס����Ӣ���m�ݵ�Tatelman�ֵܣ��Լ�������(y��u)����I(y��)-�̵��Ҿߡ�

�K����ȥ����Ҋ����Tatelman�ֵ�-Barry�Լ�Eliot���ܿ���҂��ͺ����ɲ���ϣ���I�̵��Ҿߵ����s����ͬ��ǰ������ُ�������@Ҳ��һ�Ҽ�����I(y��)���r(sh��)�gҪ����1927�꣬��(d��ng)�r(sh��)�Ƀ��ֵܵ��游�ڲ�ʿ�D�н���(chu��ng)����֮���ڃ��ֵ�¾����(j��ng)�I�£������ɞ鮔(d��ng)?sh��)ؼҾߘI(y��)�����^�����M(j��n)һ���S�����º���ʲ�����Լ��������ļҾ����۵ꡣ

Tatelman�ֵܲ���ֻ���u�Ҿ����ǹ������棬����߀�ṩ���T���һ�Nȫ�µ����M(f��i)��(j��ng)�(y��n)�������Q֮��"Ѫƴ��"���ϼҹ�Ŀ��˲�������Ҋ����ʽ���ӵ���Ʒ��ͬ�r(sh��)߀������һ�����ĕr(sh��)�⣬�@�ӵĽ�(j��ng)�I�ɹ��o����ӡ����̣��̵��Ҿߓ���ȫ��ÿƽ��Ӣ����ߵĠI�I(y��)�~��������ס�ڲ�ʿ�D�^(q��)�����Ľ��h������T��һ����������λ��Natick���_Ļ����һ�ң�ӛ��Ҫ���X!

Barry�cEliot���Q���t�t���ӣ������Dz���ϣ�������������ҼҾߵ�һ�ӣ���(d��ng)��������ѹ�˾�u�o����ϣ��֮�������Q�����ٞ�����ÿλ�T���Ӱl(f��)ÿС�r(sh��)50���֣�����������ԓ�����r(sh��)�g��нˮ����Ӌ(j��)���Ľ��~��900�f��Ԫ��ȫ���Ƀ��ֵ܂�(g��)�˶����Dz���ϣ���Ŀڴ�֧��(y��ng)��ӛ�î�(d��ng)�r(sh��)���ֵ��ں�֧Ʊ�r(sh��)��߀��(hu��)�l(f��)����

�҂�����ÿһ�ҼҾߵ궼�Ǯ�(d��ng)?sh��)�����һָ�ĘI(y��)�ߣ�Ŀǰ�҂������ݡ��º���ʲ���ݡ����ݡ���(n��i)����˹���ݡ��q�����Լ����_(d��)���ݵȵص��Ј�ռ���ʶ��ǵ�һ��ȥ���dz��Ҿߵ�Melvyn�Bͬ����Shirly�����ɳǣ��ɹ���ʥ���|��W�Լ��W˹����չ���֡�

���ϛ]��һ�ҼҾߘI(y��)�Ľ�(j��ng)�I�܉���ϣ��һ�ӣ��@���҂�(g��)�˵Ę�Ȥ��Ҳ�Ǹ�λ�@�����P(gu��n)�I���ڣ�W.C. Fields����(j��ng)�f�^��“��Ů�������ھƇ�����ϧ�ҏā�]�ЙC(j��)��(hu��)���Ժúõ��x�x��”���Ҳ��뷸����ͬ���e(cu��)�`���ڴ���Ҫ���xLouie��Ron��Irv���ˣ��������ҵ����c�ҾߘI(y��)�Y(ji��)�������Һ��o�q�ɵ�����(d��o)�ҽM�ɬF(xi��n)��ĉ��ýM�ϡ�

����ȥҪ��(b��o)����ǵڶ���(g��)ُ�������@������ϵ�^�Ҷ���ĺ����ѣ�Level 3 ͨӍ��˾�����L��ͬ�r(sh��)Ҳ�Dz���ϣ������-Walter Scott�������ɣ�Walter��(g��)��Ҳ�����ஔ(d��ng)������}����������һ����Դ�I(y��)-������Դ��˾�����ஔ(d��ng)��Ĺɷݣ�ͬ�r(sh��)Ҳ��(d��n)��ԓ��˾�Ķ��£�ȥ������҂���ͬ��ϯһ���ڼ����e�е���ӑ��(hu��)��Walter����(j��ng)��؆����Ƿ����dȤͶ�Y������Դ��˾���ڮ�(d��ng)�r(sh��)�Ҿ�ֱ�X���J(r��n)���@��(y��ng)ԓ��һ��(g��)�ܺõ����⣬�ص��W����֮���ҿ���һ��������Դ�����P(gu��n)�Y�ϣ����cWalter��������Դ���ܼ�ߵĿ���David Sokol�̕���Ҋ�˃ɴ��棬��(d��ng)���Ҿͱ�ʾ��ֻҪ�r(ji��)λ���m������ɽ��Ŀ����Ժܸߡ�

ُ�������Դ�I(y��)���ڠ��浽����1935��ӆ���Ĺ����I(y��)�عɹ�˾���ڃ�(n��i)�ĸ��N������Ҏ(gu��)���@����Щ��(f��)�s������҂�����O(sh��)Ӌ(j��)һ��(g��)���ף��Ա��Ⲯ��ϣ��ȡ�ö���(sh��)�Ŀ��ƙ�(qu��n)�����Q�����҂����Yُ�I11%�̶�������Cȯ�����ϲ�����ͨ���c���D(zhu��n)�Q�e�ɵ�����M�ϣ��Ѳ���ϣ����������Դ�ı�Q��(qu��n)����10%���£�ͬ�r(sh��)���ܳ���ԓ��˾76%�ę�(qu��n)�棬��Ӌ(j��)ȫ����������Ͷ�Y���~���^20�|��Ԫ��

��WalterҲ�Ծ��w���Є�(d��ng)��֧���@�(xi��ng)�ϲ��������c���ļ���ͬ��Ͷ���˴�P���Y���I�M(j��n)�����������Դ�ɷݣ���Ӌ(j��)Ͷ�Y�Ľ��~���^2.8�|��Ԫ���@ʹ�����ɞ����ԓ��˾���ƙ�(qu��n)�Ĵ�ɖ|��������Ҳ�Ҳ����������m���@��(g��)λ�����ˡ�

�mȻ����Դ�I(y��)���S�෨Ҏ(gu��)�����ƣ����҂��O�п������@��(g��)�a(ch��n)�I(y��)Ͷ�������Y�������Č�(sh��)�У��@��(g��)��(sh��)���F��ʮ�ֿ��^��

ُ�����ĕ�(hu��)Ӌ(j��)̎��

��һ�Σ���Ҫ����(hu��)Ӌ(j��)ԭ�t�l(f��)��һЩ�������@�������P(gu��n)ُ�����ĕ�(hu��)Ӌ(j��)��(y��ng)�ã���Ŀǰ��ֹ���@Ҳ��һ�(xi��ng)���h���ஔ(d��ng)�ߵ��h�}���������¼��m���䶨��ǰ�������B����(hu��)�h�T���п��ܕ�(hu��)�������(�@ �������˸е���������)��

��(d��ng)һ�ҹ�˾��ُ����ͨ��һ�㹫�J(r��n)��(hu��)Ӌ(j��)ԭ�t(GAAP)���S�ɷN��Ȼ��ͬ�ĕ�(hu��)Ӌ(j��)̎��������һ�N��ُ�I������һ�N�Ǚ�(qu��n)��ϲ�����Ҫ�\(y��n)�Ù�(qu��n)��ϲ��������Ę�(bi��o)�ı������Ʊ������ُ�I���tʹ�ìF(xi��n)����Ʊ�Կɣ�����Փ��Σ������A��ͨ�����ų�ʹ��ُ�I������?y��n)��ڴ���?sh��)����r�£���˾�ĕ�(hu��)Ӌ(j��)���ϕ�(hu��)��˶��һ�(xi��ng)����"���u(y��)"�ĕ�(hu��)Ӌ(j��)��Ŀ���������u(y��)�պ�߀Ҫ���ꔂ�N����˼���f�ںϲ���ɺ�˾ÿ�궼Ҫ����һ�P�锵(sh��)��������u(y��)���N�M(f��i)���О�p�攵(sh��)�ֵĜp�(xi��ng)�����ҕr(sh��)�g�����L�_(d��)��(sh��)ʮ�꣬�����أ���(qu��n)��ϲ����͛]���@�ӵ��韩�������֪�@�N�����V��һ����A��(j��ng)���˵Ěgӭ��

���ؔ(c��i)��(w��)��(hu��)Ӌ(j��)��(zh��n)�tί�T��(hu��)(FASB)����ȡ����(qu��n)��ϲ���֮�\(y��n)�ã����e�S����A��(j��ng)���˞�֮���_��Ⱥ���������A(y��)Ҋ�p������(hu��)��һ�����ҵļ���������҂����վ�����l(f��)�킀(g��)�˵���Ҋ�������҂�ͬ���S�ཛ(j��ng)�����J(r��n)�����u(y��)���N�����Ͳ��Ќ�(sh��)�H���f������ҿ�����1983�����(b��o)�ĸ��(�ѹ����ڱ���˾�W(w��ng)վ)�Լ��ɖ|�փ�55-62퓣��ҵ��҂�(g��)�ˌ��@���µĿ�����

���ڏ�(qi��ng)��Ҏ(gu��)�����N�ĕ�(hu��)Ӌ(j��)ԭ�t��ͨ����(d��o)���c�F(xi��n)��(sh��)��(y��n)�ز������Ķ����l(f��)�ஔ(d��ng)�韩�Ć��}����?y��n)�ֵĕ?hu��)Ӌ(j��)ԭ�t�mȻ�o����(zh��n)�_�ط���(y��ng)����(sh��)�H��r��������a������e��(g��)���Ӂ��f�����f�M(f��i)�õ������mȻ�o����ȫ�ط�ӳ����(sh��)�w�Y�a(ch��n)�r(ji��)ֵ�p�p���挍(sh��)��r�����@�N���������c�F(xi��n)��(sh��)�l(f��)չ�ķ�����һ�£���(sh��)�w�Y�a(ch��n)�����ͱ�Ȼ��(hu��)��u�p�p��ͬ�ӵĴ�؛���е��r(ji��)�pʧ����(y��ng)�Վ������д��M(f��i)���Լ�����؟(z��)�����М�(zh��n)�䶼�Ƿ�ӳ���ڳɱ��ĺ����������mȻ�@Щ�M(f��i)�óɱ��y�Ԝ�(zh��n)�_��Ӌ(j��)����������_��(sh��)Ҳ�м��Թ�Ӌ(j��)�ı�Ҫ��

�������ģ���(j��ng)��(j��)���u(y��)���S����r�£�������(hu��)�p�p����ʧ����(sh��)���ڴֵİ����У����u(y��)�������p������(hu��)�S���r(sh��)�g���۷e�����ӣ���ijЩ���|(zh��)�ϣ���(j��ng)��(j��)���u(y��)����������أ����ߵăr(ji��)ֵ����(hu��)���²���(d��ng)�����Εr(sh��)��(hu��)���ӣ��Εr(sh��)�֕�(hu��)�p�مs��һ������ϲ˹�ǹ������Ӂ��f�����^ȥ��78�������Ʒ�ƃr(ji��)ֵ�Բ�Ҏ(gu��)�t�����ٵ��ٶȳ��L����ֻҪ�҂���(j��ng)�I�î�(d��ng)����Ʒ�ƃr(ji��)ֵ���L�đB(t��i)�ݺ��п������^�m(x��)�S��78�ꡣ

���˱������u(y��)����(d��ng)?sh��)Ĕ��N������Ľ�(j��ng)���˂���Ը�x���������(d��ng)?sh��)ę?qu��n)��ϲ������@�(xi��ng)��(hu��)Ӌ(j��)��(chu��ng)��Դ���ڃɗl�Ӵ��څR����Ͳ��طֱ˴˵ĸ�����@�N�^���£�һ�ұ���һ�Ҹ���˾ُ���Ĺ�˾�������DZ�"�I��"��(�mȻ����ͨ����(hu��)�õ��ஔ(d��ng)?sh��)ĺϲ���r(ji��))���Ķ���Փ�ϲ����^�̲��]�����u(y��)��(hu��)�a(ch��n)������Ȼ��ȻҲ�͛]���S�����˸е��韩�����u(y��)���N�l(f��)����������(y��ng)ԓҪ���@�ɼҹ�˾��(d��ng)��һ�_ʼ����һ�w�ā�������

���c(di��n)ҧ�Ľ��֣���(sh��)���@�c�ϲ���������������(sh��)�����s����ͬ�����o�Ɇ��ģ���Ȼ�н��ף���һ����ُ�����c��ُ�������������������ėl����(x��)��(ji��)��һ����һ���DZ���һ���I�£��䌍(sh��)�ܺ��Σ�ֻҪ�㆖�������p���ĆT�����l�������ߣ����l���DZ������ߣ���֪������ôһ�����ˣ��^������(hu��)��죬���ԏ��@��(g��)�Ƕȁ�����F(xi��n)ASB�Ĉ�(ji��n)�ֽ^�������_�ģ��ڴֵ�ُ�����У��^�����I�u�����|(zh��)���ڣ���(d��ng)Ȼ�_��(sh��)Ҳ�Ќ��ȵĺϲ���(g��)���l(f��)���������F(xi��n)�ęC(j��)�ʌ�(sh��)������֮���١�

��������ʼ�K���ő�(y��ng)ԓ��һ��(g��)�c�F(xi��n)��(sh��)���܉�ķ�������ͬ�r(sh��)�M��FASB��Ҫ���_�ķ���(y��ng)�I�u����(sh��)�|(zh��)�Ŀ������Լ���(j��ng)���˷������u(y��)����(d��ng)���N�ĺ������J(r��n)������ُ����˾��(y��ng)ԓҪ�Թ�ƽ�Ѓr(ji��)�J(r��n)����Ͷ�Y�ɱ���������֧���F(xi��n)����ǹ�Ʊ����(d��ng)Ȼ�ڴ����(sh��)����r�£���˾���ϕ�(hu��)���F(xi��n)��P�Ľ�(j��ng)��(j��)���u(y��)�����҂���(y��ng)ԓ�@�(xi��ng)�Y�a(ch��n)�^�m(x��)�����ڕ�(hu��)Ӌ(j��)���ϣ������Ƿ��ꔂ�N���ú�����˾�Ľ�(j��ng)��(j��)���u(y��)����Мp�p����r���@���Ǜ]�п��ܣ���ô�Ͱ�һ���Д��Y�a(ch��n)�r(ji��)ֵ�Ƿ�p�p�ķ�ʽȥ�u����

����҂�����ķ����@�ò��ã��A(y��)Ӌ(j��)����(hu��)���m�ã���ʹ��ȫ����ُ����(hu��)Ӌ(j��)̎��ԭ�t��һ�£���������F(xi��n)��һ�Ӂy�ʣ������A(y��)Ҋ���ǣ�һ���@�(xi��ng)�����_ʼʩ�У���(j��ng)����һ����(hu��)��������̎��ُ������С���u�����ב�(y��ng)ԓʹ�ìF(xi��n)��������P(gu��n)�ɖ|�L�h(yu��n)����Ĺ�Ʊ��������ֻ�ǿ��ϲ���ĕ�(hu��)Ӌ(j��)����p����ѡ�

���I�̵ǼҾߵ��^���У��҂������܉�����ϣ���ɖ|δ���ĬF(xi��n)�������O������ӯ����С�ķ�ʽ����˲���ϣ���Q��ʹ�ìF(xi��n)���I���Y�a(ch��n)�����e�҂������ڷ�ʮ���ꔂ�����u(y��)�M(f��i)�Õr(sh��)�õ��ⶐ�ĵ֜p�����p����Ч�棬��������˾δ�����ĬF(xi��n)���������@�����ӣ����^֮�£�ʹ�ù�Ʊ�M(j��n)��ُ���͛]���@�(xi��ng)��̎��һ�δ��N�����u(y��)�pʧ�ǟo���Á��ֶ��ģ�����֮�g�Ľ�(j��ng)��(j��)��(sh��)�|(zh��)������@Ҳ���^�ˡ�

��ُ���ߵĽ�(j��ng)��(j��)�Ƕȁ����������Ľ���ʽ�����ԹɓQ�ɵ������������ⶐ�ϛ]���κκ�̎���I��߀Ҫ�������~��ُ����r(ji��)�������I��֮���ٰ��@�ҹ�˾�u������ʹ��(sh��)�H�Ϲ�˾�Г�(d��n)����Ľ�(j��ng)��(j��)�pʧ���u��߀��Ҫؓ(f��)��(d��n)���~���Y�����ö�(�����������_(d��)35%����)��

���^�ڲ���ϣ���҂�Ҳ�����^���ⶐ��ѻ��ķ�ʽ����Ҫ��ԭ�������u������ij�Nԭ��Ĉ�(ji��n)�֣���(d��ng)Ȼ�������҂�Ҳ�J(r��n)���@�ӵ�Ҏ(gu��)��߀������������҂��^������(hu��)��?y��n)�Ҫ����?sh��)�ֺÿ��������κε��ⶐ���档

����ӯ��ā�Դ

�±��@ʾ����ϣ������ӯ�����Ҫ��Դ�����@���������u(y��)�Ĕ��N��(sh��)�cُ�I����(hu��)Ӌ(j��)�{(di��o)����(sh��)��(hu��)�Ă�(g��)�e��Ͷ�Y��˾���x�������Ϊ�(d��)�ӿ���ʾ��֮�����@�����Ǟ������¸��I(y��)��ӯ���r�������҂���Ͷ�Y������Ӱ푣��^ȥ��һ�ٵ؏�(qi��ng)�{(di��o)�҂��J(r��n)���@�ӵı��_(d��)��ʽ���^֮һ�㹫�J(r��n)��(hu��)Ӌ(j��)ԭ�tҪ���Ԃ�(g��)�e��I(y��)���A(ch��)���{(di��o)���������nj�Ͷ�Y���ǹ����߁��f�����Ў�������(d��ng)Ȼ���p��ӿ��Ĕ�(sh��)����Ȼ��(hu��)�c��(j��ng)��(hu��)Ӌ(j��)����˵Ĕ�(sh��)��һ�¡�

���1999�꣬�҂����µ����졢�����c����(w��)�I(y��)�ı��F(xi��n)���ӽ�������DexterЬ�I(y��)���⣬���^ԓ��˾�Ć��}�����ڽ�(j��ng)�I�����������ϵĽ�(j��ng)�(y��n)�������c�J(r��n)����ԣ�Dexter�c�����ӹ�˾��(y��u)��Ľ�(j��ng)���˺��o���£���Ҫ��ԭ��߀�����҂��������(j��)�c(di��n)λ������������ȱ��������(y��u)�ݣ���Ӌ(j��)1999�꣬������13�|�p��Ь���������У�93%�������M(j��n)�ڣ����r(ji��)�Ąڹ��ɱ�����Ҫ���P(gu��n)�I���ء�

���ټ���H.H.Brown���҂���������������Ь����a(ch��n)�I(y��)�ߣ��҂�?n��i)Ԍ��M���S���@�ӵľ��棬�҂����������S���������\�������н�(j��ng)�(y��n)�Ĺ��ˣ��҂�ϣ���܉���ÿһ��(g��)λ�����M����ˣ����˱��֏��ԣ��҂����ò��_ʼ�ĺ��⌤�ҝ��ڵĴ�����Դ��Ҳ������±���Ȏ������в��T�{(di��o)���ēpʧ��

����ǰ����ȫ������200�ҷֵ���RƝ�ظ��@ʯ�����˻֏�(f��)ԭ�и�ë�����ڠI�\(y��n)�������S���{(di��o)������Jeff Comment���I(l��ng)��(d��o)�£�Ŀ��(bi��o)����_(d��)�ɣ������ʿ��ٵĻ�����ͬ�ӵ���Ь�I(y��)���҂�����Harold��Peter��Frank�Լ�Jim��(d��n)�V����������δ������(n��i)Ҳ������ͬ�ijɹ���

�������@��Ҫ�e�ᵽϲ˹�ǹ�����?y��n)���ȥ��ĠI�I(y��)�������_(d��)24%���ԏ��҂���1972����2,500�f��Ԫ�I��ԓ��˾�ԁ������ў��҂�ؕ�I(xi��n)��8.57�|��Ԫ�Ķ�ǰ���������M�ܹ�˾�I�\(y��n)�S�ָ߳��L������s����Ҫ�~����Y�����֧��(y��ng)�����b��Chuck Huggins�^ȥ��(y��u)���ı��F(xi��n)���҂����I��ԓ��˾�ĵ�һ����Ͱѹ�˾���o��ؓ(f��)؟(z��)���������a(ch��n)ƷƷ�|(zh��)�c�H�з���(w��)�Ĉ�(ji��n)�֣�͡��T���c�ɖ|���������ࡣ

Chuck�ı��F(xi��n)һ���һ��ã�ӛ��������ϲ˹�r(sh��)����o(j��)��46�q����˾�Ķ�ǰ�@��(��λ���f��Ԫ)���������o(j��)��10%����������g74�q�����@��(g��)���ʅs��ߵ�100%���ڰl(f��)�F(xi��n)�@��(g��)��Ȥ�Ĕ�(sh��)��֮���҂������Q֮��Huggins���ɣ��F(xi��n)�ڲ�������ֻҪ�뵽Chuck�����տ쵽�r(sh��)���Ͱ��Ը`ϲ���ѡ�

���P(gu��n)�����P(gu��n)ϵ��I(y��)����Ϣ��ҿ�����39-54��ҵ�����������һ�㹫�J(r��n)��(hu��)Ӌ(j��)��(zh��n)�t���ƵIJ��T�e��Ϣ��������63-69퓣���߀�����ҵ���(j��ng)�^�ؾ������ղ���ϣ���Ĵ��T���ŵ���Ϣ(�ǰ�һ�㹫�J(r��n)��(hu��)Ӌ(j��)��(zh��n)�t����)���@�Dz��������J(r��n)�����܉������ʬF(xi��n)����ϣ���F(xi��n)�r��ģʽ��

����ҕӯ��

�҂��J(r��n)�鎤��ӯ����y���F(xi��n)����ϣ����(sh��)�H�ĠI�\(y��n)��r������ԭ��������ʾ�ڱ���˾���ϵĹ������룬��(sh��)�σHռ��Ͷ�Y��˾�����һС���ݣ��䌍(sh��)�҂�����Ҫ��ӯ��һ��Ҫ���䣬��(sh��)�ό��҂����ԣ��҂�����ҕδ�������һ���ݣ���?y��n)������O���ܞ��҂���(chu��ng)������ߵăr(ji��)ֵ��ԭ��ܺ��Σ���?y��n)��҂��ı�Ͷ�Y��˾������ĸ��˾���ЙC(j��)��(hu��)���Y��Ͷ�뵽��Ͷ�Y��(b��o)�����;֮�ϣ���Ȼ����ֺα�һ��Ҫ��(qi��ng)��������ӯ��������?

����Ҫ���挍(sh��)�ķ���(y��ng)����ϣ����(sh��)�H�Ľ�(j��ng)�I��r�����Ǻ��҂��\(y��n)��������ҕӯ����^��@��(g��)��(sh��)�ֿ�������(1)ǰ�����ᵽ�Ď���ӯ�࣬����(2)��Ҫ��Ͷ�Y��˾�ı���ӯ�࣬��һ�㹫�J(r��n)��(hu��)Ӌ(j��)ԭ�tδ����(y��ng)���҂���˾���ϵ�ӯ�࣬�۳�(3)���@Щδ����(y��ng)��ӯ�����o�҂��r(sh��)����Ӌ(j��)����Ҫ�U�����ö������@���҂����^�ĠI�I(y��)ӯ��ϵ�ѿ۳��Y�����á��e��(hu��)Ӌ(j��)�{(di��o)���c��I(y��)�����dz��B(t��i)���(xi��ng)Ŀ��

��λ���ԏ��±������҂������Ӌ(j��)���1999��ҕӯ��ģ����^��߀��Ҫ���Ѹ�λ�@Щ��(sh��)��ֻ���^�ǹ�Ӌ(j��)��(sh��)���ܶ�ǻ��ں��ε��Д࣬(��Ͷ�Y��˾������Ĺ��������ѽ�(j��ng)����13퓵ĠI�I(y��)����֮��(n��i)���ְ����ڱ��U(xi��n)�I(y��)�ă�Ͷ�Y�����(xi��ng)��)��

Ͷ�Y

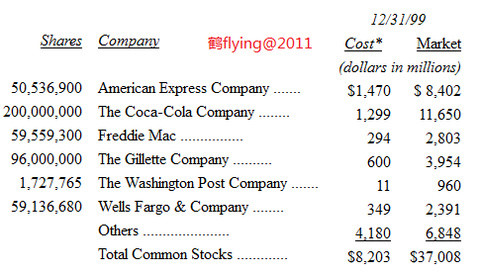

�±��Dz���ϣ�� 1999���Ѓr(ji��)���^�߃|��ǧ�f��Ԫ���ϵĹ�ƱͶ�Y��

1999���҂�ֻ����Щ�S��׃��(d��ng)����ͬ��ǰ�����ᵽ�ģ�ȥ���Ў��҂������ش�Ͷ�Y��λ�ı�Ͷ�Y��˾�佛(j��ng)�I��r���˲����M�⣬�M����ˣ��҂�?n��i)�Ȼ�����@Щ��˾�����ஔ(d��ng)?sh��)ĸ����?y��u)�ݣ��Ʌf(xi��)�����^�m(x��)��(w��n)����(j��ng)�I��ȥ���@�N�����L��Ͷ�Y�в��e(cu��)�ɹ������c(di��n)���Dz�������߀���c(di��n)���ſ��Էֱ�ó��ĵط���ֻ���Еr(sh��)�҂�Ҳ���Ұٷ�֮�ٱ��Cһ���]���}���@Ҳ�Ǟ�ʲô�҂��ā����I�߿Ƽ���Ʊ��ԭ��ʹ�҂����ò����J(r��n)�������ṩ�Įa(ch��n)Ʒ�c����(w��)����(hu��)��׃����(g��)���(hu��)�����}��---�������҂��������^��Ҳ�]�������ֱ���ڱ���ĸ߿Ƽ���˾�У���������һЩ��˾�����L�h(yu��n)�ĸ�����(y��u)�ݡ�

���^�ұ�횏�(qi��ng)�{(di��o)�������߿Ƽ�һ�c(di��n)������(hu��)�Ҹе��چʣ��������@��(g��)�����ϱ������кܶ�a(ch��n)�I(y��)�Dz����������J(r��n)�]��ʲô����Ľ�(j��ng)�(y��n)���e�����f��������(qu��n)�u�������S�Ƴ��c�^(q��)�l(f��)չǰ���ȣ��҂���һ�[��ͨ�������҂��ā�����(hu��)��Ҫ���@Щ�I(l��ng)�������uՓ��

����f�҂���ʲô�������Ǿ����҂���֪Ҫ�ھ߸�����(y��u)�ݵķ�����(n��i)��������M�����ã��Լ����˿��ܵĘO���������Ҫ�A(y��)�y��׃�����ٮa(ch��n)�I(y��)�н�(j��ng)�I�Ĺ�˾�����L�ڵĽ�(j��ng)�Iǰ����Σ������@���ѳ��^�҂�����������֮�⣬����������Q����������Ƶ��A(y��)�y�����Թ�˾�ĹɃr(ji��)���F(xi��n)�������C���t�҂�һ�c(di��n)Ҳ����(hu��)�wĽ��������(hu��)��Ҫȥ��Ч���෴�ģ��҂���(hu��)���^�^���(ji��n)���҂����˽�Ė|�����������ƫ�x܉������Ҳһ���Dz�С�ĵģ��^�ǻŏ�çײ��Ҫ�õ������Ľ�ጣ�߀�ÿ��Դ_�ŵ��Dz���ϣ�����h(yu��n)�ЙC(j��)��(hu��)�ҵ�������������(n��i)���������¡�

Ŀǰ�҂����е��@Щ�ù�˾�Ĺ�Ʊ�r(ji��)���䌍(sh��)���������ˣ�������һ��(g��)�Ƕȁ������҂��J(r��n)�������ı��|(zh��)����Ƀr(ji��)���F(xi��n)Ҫ�õö࣬�@Ҳ�Ǟ�ʲô�҂������������ӳֹɣ��M����ˣ��҂�Ҳ�]�д�����ͳֹɲ�λ�����Ҫ�ڹɃr(ji��)���˝M��І��}�Ĺ�˾�c�Ƀr(ji��)�І��}�����˝M��Ĺ�˾���x���҂���Ը�x����ߣ���(d��ng)Ȼ������(hu��)�����҂��dȤ�ģ����ǷN��˾���˝M�⣬ͬ�r(sh��)�Ƀr(ji��)Ҳ���˝M��Ę�(bi��o)�ġ�

�҂�����Ŀǰ��P�ĹɃr(ji��)���F(xi��n)�c��ǰ���ڱ����ֹ�Ͷ�Y�M�ϹɃr(ji��)�Ŀ���һ�£��҂��ā�����(hu��)��Ҫԇ�Dȥ�A(y��)����(g��)�»���һ��ȵĹ����߄ݣ��^ȥ����(hu��)���F(xi��n)��Ҳ����(hu��)�����^��ͬ���ڸ�䛵�������ָ���ģ�����Ͷ�Y�ˬF(xi��n)�ڌ���Ŀǰ�ֹ�δ�����ܵ�Ͷ�Y��(b��o)�ꌍ(sh��)�����@���^�ژ��^��

�҂��J(r��n)����I(y��)�@���ij��L���ȣ��cһ��(g��)���ҵć���(n��i)���a(ch��n)ë�~(GDP)�ij��L�ʳ�һ���P(gu��n)ϵ�����҂���Ӌ(j��)ĿǰGDP�������ʴ��ֻ��3%���ң������ټ���2%�A(y��)��ͨ؛��Û����(d��ng)Ȼ�������ҟo������2%�Ĝ�(zh��n)�_�����κα��C�����@�����Ј���һ��Ĺ��R(sh��)���A(y��)��ͨ��ć���ȯ(TIPS)�����ʴ�sҲ��һ�����������p2��(g��)�ٷ��c(di��n)���ң���(d��ng)Ȼ�������Xͨ؛��Û���ܱ��@��(g��)��(sh��)��߀�ߣ��������I�M(j��n)TIPS��ͬ�r(sh��)�ſ�����������

�������˾�@�������cGDP�A(y��)��5%�ij��L�߄��ஔ(d��ng)����ô����ڌ�������I(y��)�M(j��n)���u�r(ji��)�r(sh��)���A(y��)�ڣ��Ͳ������^�ژ��^�����ټ�Ӌ(j��)��l(f��)�Ĺ�������ô����Եó����A(y��)Ӌ(j��)��Ʊ��(b��o)���ʣ������h(yu��n)���ڴ�Ͷ�Y���^ȥ�����Ͷ�Y��Ч�Լ�δ������Ͷ�Y�A(y��)�ڣ������Ͷ�Y�˵���������׃�ø���(sh��)�Hһ�c(di��n)�������ſ���һ������һ����(hu��)���t���Ќ���(hu��)�M(j��n)��һ���ஔ(d��ng)��̶ȵ�������������Ͷ�C(j��)����e�ص���Щɡ�

����һ�첮��ϣ����(hu��)�ЙC(j��)��(hu��)���������Y���ٶ�Ͷ����У��@�c(di��n)�҂��ஔ(d��ng)�����ģ����^��������ĸ��~���@�ӣ�"��֪�ں�̎?��֪�ںΕr(sh��)?"��(d��ng)ȻҪ��������Ҫԇ�������ጞ�άF(xi��n)����Е�(hu��)��˵į���Ոӛס��һ��ĸ��~��"�������Ǟ鲻�������������ɣ������˄t�ܶ��h(yu��n)֮"��

�I�؎�ع�

�����һЩ�ɖ|���h����ϣ�����Կ��]���Ј����I�ع�˾�Ĺɷݣ�ͨ���@�Ҫ�������������Еr(sh��)������������ٹ��߉�s���c(di��n)��֡�

ֻ����һ���l���¹�˾�I���ԼҵĹɷݲ������x�����ȣ���˾�ڿ۳��������D(zhu��n)����֮��߀���ж�����Y��(���F(xi��n)���c�y���~���ڃ�(n��i))����Σ���Ƀr(ji��)����h(yu��n)�����䌍(sh��)�|(zh��)�r(ji��)ֵ���P(gu��n)���@�c(di��n)��߀��һ�c(di��n)�a(b��)�䣺�ɖ|���߀�������Ϣ�팦��˾�M(j��n)���u�r(ji��)����t��Ԓ����˾��(n��i)���˘O�п����\(y��n)����Ϣ�����Q�ĬF(xi��n)��ռ��֪��ɖ|�ı��ˣ���ƫ�͵ăr(ji��)���I����˾�Ĺɷݣ��Ͳ���ϣ�����ԣ����������l�������β�����Ҋ����(d��ng)Ȼһ����ԣ��ֵĹ�˾ͨ������(hu��)�Tʹ�ɖ|�ѹɃr(ji��)���߶��lj��͡�

���ᵽ�Ĺ�˾�Y���������ЃɷN��r�����ȣ���˾Ҫ�����S��������ĸ�����(y��u)�ݵĻ����_֧(�����RƝ�ظ��@ʯ��������b��)���ڶ�������ÿͶ��һ�K�X�܉�(chu��ng)�������һ�K�X�r(ji��)ֵ�����֧��(����R.C.Willey�Ҿߵ��ڐ��_(d��)�����³����ē�(j��)�c(di��n))��

��(d��ng)һ�ҹ�˾���Y���^ǰ�����Y������һ���Գ��L��(d��o)��Ĺ�˾�ɖ|���Կ��]�I�M(j��n)���I(y��)�����I�ع�˾�ԼҵĹɷݣ�Ҫ�ǹ�˾�ĹɃr(ji��)�h(yu��n)�����䌍(sh��)�|(zh��)�ăr(ji��)ֵ���I�عɷ�ͨ������������1970�����Ͷ�Y������������˾�Ľ�(j��ng)�I�A�Ӳ�ȡ��Ƶ����������^��(d��ng)�r(sh��)�s�����й�˾푑�(y��ng)�������䌍(sh��)���º��C��**���M(j��n)�˹ɖ|�����棬��������Y�������ҳ�·�Ĺ�˾�t�K���̶ã��_��(sh��)��1970���(�Լ��Ժ�����m(x��)�m(x��)�Î���)���҂����T�i����Щ�����I���ԼҹɷݵĹ�˾����?y��n)��@�N�e��(d��ng)ͨ����ʾ�@��һ�ҹ�˾�Ƀr(ji��)������ͬ�r(sh��)�֓����ஔ(d��ng)ע�عɖ|��(qu��n)��Ľ�(j��ng)�I�A�ӡ�

���^�@�N��r�ѳ������S�����mȻ�F(xi��n)���I���ԼҹɷݵĹ�˾�ȱȽ��ǣ����҂��J(r��n)��ֵı����[����һ��(g��)���˱��ĵĄ�(d��ng)�C(j��)���Ǿ��Ǟ���Ҫ��̧��֧�ι�˾�Ƀr(ji��)���@��(d��ng)Ȼ�������ڮ�(d��ng)�r(sh��)������۹ɷݵĹɖ|����?y��n)������܉��Բ��e(cu��)�ăr(ji��)������������������ı�������۵Ą�(d��ng)�C(j��)��ʲô�����^�����Ĺɖ|�s��?y��n)鹫˾�Ը��ڌ?sh��)�|(zh��)�r(ji��)ֵ�ăr(ji��)���I�عɷݶ������亦����1.1��Ԫ�ăr(ji��)���I�M(j��n)1�K�X���n����������@�IJ������㡣

�������ҳ��J(r��n)�҂����ڹ�Ӌ(j��)��Ʊ�Č�(sh��)�|(zh��)�r(ji��)ֵ߀���c(di��n)���ţ����@Ҳֻ����һ��(g��)�r(ji��)ֵ�^(q��)�g�����^��һ��(g��)��(zh��n)�_�Ĕ�(sh��)�֣����^������ˣ��҂�߀�Ǻ����@�ؿ��Կ����S�˾Ŀǰ�Ը߃r(ji��)�I�عɷݵ��e��(d��ng)���������u���ɷݵĹɖ|ռ�M�����ɖ|�ı��ˣ���(d��ng)Ȼվ�ڹ�˾�������������ֵ����܌����Լҹ�˾������Ҳ����֮���飬�������䌍(sh��)���҂���֪����˾��һЩ��(n��i)�飬�������ӣ��@Щ�I�ص��e��(d��ng)�������J(r��n)�鉺���Ͳ��Ǟ�����Ҫ���M(j��n)�ɖ|��(qu��n)�棬��ֻ���^�ǽ�(j��ng)�I�A����Ҫչ�F(xi��n)���Ż���һ�C����M(j��n)���đB(t��i)���ѡ�

�Еr(sh��)�еĹ�˾Ҳ��(hu��)���˵�����ǰ�l(f��)�е̓r(ji��)�J(r��n)���x���(qu��n)���I�عɷݣ��@�N�I���u�͵IJ��Ը�һ��Ͷ�Y�˟o֪���������o���£����@�N�����^�������һ���ǟo�ĵģ�Ȼ���@Щ��(j��ng)�I�A�Ӻ����ஔ(d��ng)�������@�N���ڹ�˾���@�������e��(d��ng)��

��(d��ng)Ȼ�l(f��)���J(r��n)���x���(qu��n)�c�I�عɷݲ�Ҋ�þ͛]�е��������@�ǃɴa���½^���ܻ��һՄ��һ�ҹ�˾Ҫ�Q���I���ԼҵĹɷݻ�l(f��)���¹ɣ�һ��Ҫ�г�ֵ����ɣ����ֻ����?y��n)鹫˾�l(f��)�е��J(r��n)�ə�(qu��n)����ʹ������Ī�������ԭ��Ҫ��(qi��ng)�ȹ�˾�Ը��ڌ�(sh��)�|(zh��)�r(ji��)ֵ�Ĵ��r(ji��)�I�عɷݣ���(sh��)���Ǜ]��ʲô�������෴�ģ�ֻҪ��˾�ĹɃr(ji��)�h(yu��n)����������ăr(ji��)ֵ���t���ܹ�˾��ǰ�Ƿ�l(f��)���^��Ĺɷݻ��x���(qu��n)������(y��ng)ԓ�e�O�I����ͨ����Ĺɷݡ�

���^ȥ������ϣ���_��(sh��)��һ�����g�e(cu��)�^���I���ԼҹɷݵęC(j��)��(hu��)��һ�����������ұ��팦�ڲ���ϣ�����u�r(ji��)�����ͱ��^���أ�Ҳ��?y��n)�?d��ng)�r(sh��)�Ҍ��ֵ�ע�����[����Ό��Y�����Ч���\(y��n)������������֮�ϣ��������ڲ���ϣ�������Ľ����������Ͳ���(sh��)���Ǻ��y�ЙC(j��)��(hu��)�I����������Ҳ�����f��Ҫ�^�I�ز���ϣ���ɷ���߹�˾��(sh��)�|(zh��)�r(ji��)ֵ�Ŀ����Ԍ�(sh��)���Ǻܵͣ��e�����f�����O(sh��)�҂��ЙC(j��)��(hu��)�Ե��ڌ�(sh��)�|(zh��)�r(ji��)ֵ25%�ăr(ji��)���I��2%��ͨ����Ĺɷݣ�Ҳֻ���^����˾ÿ�ɵČ�(sh��)�|(zh��)�r(ji��)ֵ����0.5%���ѣ����Λr߀Ҫ�ٿ������@Щ�Y���\(y��n)�õ��������܉�(chu��ng)��r(ji��)ֵ��������;֮���������ęC(j��)��(hu��)�ɱ���

���҂��յ����@Щ�ż��У��еăH�H��Ҫ���҂�����ጷ��I�عɷݵ�ӍϢ���Խ����̧��˾�Ƀr(ji��)(����ֹ�Ƀr(ji��)�M(j��n)һ���»�)�����䌍(sh��)һ�c(di��n)Ҳ���P(gu��n)�Ĺ�˾�Č�(sh��)�|(zh��)�r(ji��)ֵ���҂��J(r��n)�������@Щ������ʹ�����۹ɷݣ���ô�@�ӵ��뷨߀����������پ��������������ԣ�Ȼ��Ҫ���������͛]����̎�ֳֹɣ��t����(y��ng)ԓ���\��˾�ĹɃr(ji��)�M(j��n)һ���»������҂��ЙC(j��)��(hu��)�����M(j��n)���I�����Ĺɷݣ��@�Dz���ϣ��Ψһ�п��ܽ����I�عɷ������M(j��n)�ɖ|��(qu��n)�����r��

�����҂��J(r��n)�鲮��ϣ���ĹɃr(ji��)�h(yu��n)�����䌍(sh��)�|(zh��)�r(ji��)ֵ(��(j��ng)�^���صĹ���)����t�҂�����(hu��)���]�I���Լҹɷݣ��҂�Ҳ����(hu��)�l(f��)���κ���Ҋ��Ӱ푹Ƀr(ji��)�ĸߵ��߄ݣ�(�����ǹ��_��˽�˵Ĉ��ϣ��ҏā�����(hu��)���V�κ���ԓ�I�M(j��n)���u������ϣ���Ĺɷ�)���෴���҂���(hu��)�O(sh��)��̎�ص��ṩ��Ϣ�o���еĹɖ|��Ҳ�������ܼ���ĝ��ڹɖ|������u����˾�ăr(ji��)ֵ��

�����(d��ng)A�ɵĹɃr(ji��)���䵽45,000��Ԫ���r(sh��)���҂�һ�������]Ҫ�_ʼ�I�عɷݣ����^����҂�߀�ǛQ��Ҫ�ȿ��������ٵȹɖ|���ЙC(j��)��(hu��)������Ȉ�(b��o)������f��������҂����Ҫ�I�M(j��n)���҂�������(hu��)��(j��ng)�ɼ~�s�Cȯ������(NYSE)�Σ��҂�ֻ��(hu��)������Щֱ�������T���u�Σ��������������u�عɷݣ�ՈҪ����Ľ�(j��ng)�o(j��)��ֱ�Ӵ��Ԓ402-346-1400�oMark Millard���ɽ�֮��(j��ng)�o(j��)�˿��Ե����Ј�����NYSE���(b��o)��������B��Ը����A��2%���ϵ��ۃr(ji��)�u���҂�Ҳ�ܘ�����ܣ���A�ɵ���10�ɻ�B�ɵ���50�ɵĽ���ˡ��������

Ո����eע��һ�c(di��n)���҂��^������(hu��)����Ҫ��ֹ����ϣ���Ƀr(ji��)�»����I�عɷݣ��҂�֮���ԕ�(hu��)�@��������ȫ����?y��n)��҂��J(r��n)���@�ӵ��Y���\(y��n)�Ì���˾�������������I�؎�عɌ���߹�˾�ɷ�δ���Ĉ�(b��o)���ʵ�Ӱ푌�(sh��)�������ޡ�

�ɖ|ָ����ٛ(z��ng)Ӌ(j��)��

��s��97.3%����Ч�ə�(qu��n)���c1999��Ĺɖ|ָ����ٛ(z��ng)Ӌ(j��)��������Ŀ��(xi��ng)��Ӌ(j��)�s1,720�f��Ԫ�����P(gu��n)��Ӌ(j��)��Ԕ��(x��)����ϢՈ���70-71퓡�

��Ӌ(j��)�^ȥ19���ԁ�������ϣ����Ӌ(j��)�����չɖ|��Ը��ٛ(z��ng)�����_(d��)1.47�|��Ԫ�Ŀ��(xi��ng)������֮�⣬����ϣ��߀�^���µ��ӹ�˾�M(j��n)�о�ٛ(z��ng)�����@Щ���ƻ��(d��ng)���������������҂�ُ����ǰ����֮�����(��ǰ���ϰ����б���ؓ(f��)؟(z��)�Ă�(g��)�˾�ٛ(z��ng)Ӌ(j��)��֮�����)�����ā��f���҂����µ��P(gu��n)ϵ��I(y��)��1999�꿂Ӌ(j��)���1,380�f��Ԫ�����а���250�f��Ԫ��ֵ����Ʒ��

��Ҫ�����@�(xi��ng)Ӌ(j��)���ߣ���횓���A����ͨ�ɣ�ͬ�r(sh��)�_�����Ĺɷ��ǵ�ӛ���Լ����ǹ�Ʊ��(j��ng)�o(j��)�˻��y�е����£�ͬ�r(sh��)�����2000��8��31��֮ǰ��ɵ�ӛ�����Й�(qu��n)�����c2000��ľ�ٛ(z��ng)Ӌ(j��)������(d��ng)���յ������Ո�������Ļأ����ⱻ�G��һ�Խo��ӛ�ˣ�����ˡ��������

��ȹɖ|���(hu��)

�����Y���ҵ���˹�_(d��)����ĩ���c�������ΑB(t��i)���в�ͬ������ǰ�������(hu��)�̶����e�k���c(di��n)-�����_���w���^�����P(gu��n)�]�����Խ����҂����Ǝ������w���^(λ�����֣��p����)��ȫ�W�����^(q��)���ֻʣ�@���������҂�ʹ�õĿ��g��

���������w���^λ�ڊW�����������ģ������֪Ҫ���҂�����ĩ���g�������e�йɖ|��(hu��)���F����(hu��)���ͣ܇�c��ͨ�ĉ��|������҂��Q����4��29���������e�йɖ|��(hu��)�����T��(hu��)������һ�������c(di��n)�_�ţ�ͬ�r(sh��)�Ӱ��Ƭ������(hu��)�ڰ��c(di��n)�벥�ţ���ʽ��(hu��)�h�t�ľ��c(di��n)���_ʼ���۳�����̕�����Ϣ�r(sh��)�g��(�����w���^����и���c(di��n)�Ĕ�)������(g��)��(hu��)�h��һֱ�M(j��n)�е��������c(di��n)�롣

���渽�йɖ|��(hu��)�_��(hu��)ͶƱ�����P(gu��n)�Y�ϣ����λ�������õ�������S���R(sh��)�e�C�������A(y��)�ڕ�(hu��)���ஔ(d��ng)������c��(hu��)���҂����h���������A(y��)ӆ�C(j��)λ�cס�ޣ������\(y��n)ͨ(�Ԓ800-799-6634)����(hu��)�ܸ��d�����ṩ���P(gu��n)���ŷ���(w��)����ͬ�������҂���(hu��)���Ű�ʿ���ʹ�������������^�c��(hu��)��֮�g�����ڕ�(hu��)����ʹ�ҵ���(n��i)����˹�ӼҾߵ��c�����錚����ǵ���c�C(j��)������(d��ng)Ȼ����ܕ�(hu��)�X�������һ�v܇�������ˡ�

����(2001��)���������w���^���A(y��)���r(sh��)�g�����类ӆ�ߣ������҂����Ȍ��r(sh��)�g�ij�4��28�գ�����(2002��)����(2003��)�Ĺɖ|��(hu��)�҂�?n��i)Ԍ����ՑT�������µĵ�һ��(g��)�������e�У���Փ��Σ������w���^��(y��ng)ԓ�܉�M���҂�����Ҫ����?y��n)��܇���������ͣ܇λ��ͬ�r(sh��)�ṩ���c��(hu��)�߿��g���^���������S�࣬�����ѳɹ��˷��˱������̘I(y��)��(ji��n)�֣��Ҍ����C��λ�������w���^�����I������ϣ��һϵ�еĮa(ch��n)Ʒ��ȥ���ӛ��Ǵ�ҿ���������3,059�����ǹ���16,155��Ԫ������ٿ�ȫ���c���P(gu��n)����Ʒ��1,928�pDexterЬ�ӡ�895�MQuikutС���Լ�1,725�w����ӡ�в���ϣ��Logo�ĸߠ������3,446������ϣ�����·��cñ�ӣ������Ž���ijɿ�һ����(hu��)���á�

ȥ���҂��_ʼԇ���Ƴ�EJA�Č��C(j��)���Й�(qu��n)��������������c�����죬�ڊW�����C(j��)�����҂�?n��i)Ԍ�չʾһϵ�еęC(j��)�(du��)����҅��^��Ո�������w���^��EJA�ĘI(y��)��(w��)����Ǣԃ���^�����ˡ�

��Ʒ�ʺ�Ҳ���ٶ��������w���^�F(xi��n)���[�O(sh��)��λ��ͬ�r(sh��)������ȫ��(sh��)��o��ͯϣ��(li��n)�ˣ�ȥ���҂������u��4,586��Dilly��ѩ�����Լ����/���ӿ�ζ���ɿ�����������GEICO��˾��(hu��)�ٶ��ɳ����^(q��)�(y��u)��ĘI(y��)��(w��)�T���ڕ�(hu��)���O(sh��)����λ���S�r(sh��)�ṩ�ɖ|����܇���εĈ�(b��o)�r(ji��)���ڴ����(sh��)����r�£�GEICO�������ṩ�o��һ��(g��)�ஔ(d��ng)��(y��u)�ݵĹɖ|�ۿۣ���λӛ�Ì��Լ��F(xi��n)�ڵ�Ͷ���Y�ώ����������Ƿ����Լ�ʡ��һ�P�X��

���Ajit Jain������ͬ��Ҳ��(hu��)�ڬF(xi��n)��������~�o�������c؟(z��)�α��U(xi��n)�ķ���(w��)����������������ڄe�ĵط����Ҳ����ģ�ӛ����Ajit������Ύ����Լ�������Ҏ(gu��)��1,000�f��Ԫ���ϵĝ����L(f��ng)�U(xi��n)��

NFMλ�ڵ�����c̫ƽ��֣��¸��b�Ĵ��u��ռ��75Ӣ�����I�I(y��)�r(sh��)�gƽ�Տ�����10�c(di��n)������9�c(di��n)���������������Մt������10�c(di��n)������6�c(di��n)���ṩ��ʽ���ӵĮa(ch��n)Ʒ���e���Ҿߡ���Ӯa(ch��n)Ʒ��С��늡���̺�Լ�Ӌ(j��)��C(j��)��ȫ�����Գ��͵ăr(ji��)����xُ��NFM 1999��ε�ĠI�I(y��)�~���^���|��Ԫ���ԊW�����^(q��)�^(q��)67.5�f����(hu��)�˿ڶ��ԣ���(sh��)�ڷQ�����ǂ�(g��)�̘I(y��)���E��������27�յ�����1�չɖ|��(hu��)���g���ɖ|ֻҪ���S�ɖ|�_��(hu��)֪ͨ�θ�ٛ(z��ng)�ă�(y��u)��ȯ��NFMُ�I�����Ʒ�����ɫ@�ÆT���r(ji��)�ă�(y��u)�ݣ��ԏ��@�(xi��ng)��(y��u)���Ƴ��ԁ����N�ۘI(y��)��ʮ���@�ˣ���ȥ��ɖ|��(hu��)���������g��NFM�ĠI�I(y��)�~���_(d��)798�f��Ԫ���^ǰ����քe����26%��51%��

�����錚-ȫ���ε�?du��)I�I(y��)�~�H���ڼ~�s�����D�ٷ��ݵ��錚�꣬�ڹɖ|��(hu��)���g����(hu��)�ЃɈ�����ɖ|�e�k��չ�[��(hu��)����һ����������28�յ��uβ�ƕ�(hu��)���r(sh��)�g������6�c(di��n)������10�c(di��n)���ڶ�������t������30���e�У�������9�c(di��n)������6�c(di��n)����(d��ng)���������Ҳ��(hu��)��ϯ���ڬF(xi��n)�����ܴ�ґ{�l(f��)Ʊ��ȡ�������������ĵ�����һ�Ĺɖ|��(hu��)���g�����ɶ����ṩ�ɖ|�ػ݃r(ji��)�����������ϣ�����_���������ϵ�������ē�D�˳���������������ĕr(sh��)�g���T���ӛ�ñ����ɖ|�����֣��������҂���(hu��)�I�I(y��)������7�c(di��n)�����ɵĠI�I(y��)ë��Ҫ��������Ҫ��������Ҫ��20��(g��)�ٷ��c(di��n)���ϣ�����Ո��Ҝ�(zh��n)���ϯ���҂����е���Ʒ��!

�������ƽ�Ă���������Bob Hamman����(hu��)�������������ϯ�ڲ����錚�������d�e�k��һ�����ƴ�ِ������֮��߀��(hu��)���������Ƹ����c�ɖ|��ͬ����ȥ�����څ����˔�(sh��)���A(y��)�ڶ࣬��������������҂��������@��(g��)���}��

Patrick Wolff-������ɶȹ�܊��Ҳ��(hu��)�ٶ��ڕ�(hu��)�������c��������(zh��n)�ߌ��ȣ�������¶�����ā�]���@���c��λ���ϵČ������壬���^�������(hu��)ԇ������(zh��n)ͬ�r(sh��)������λ��������λ���֣������Ҳ�ǂ�(g��)���ԣ�ӛ�õ��F(xi��n)����Patrick����(zh��n)����������ǰӛ��Ҫ�_�������۾��Ƿ������ס�ˡ�

�҂�(g��)����۵�ţ���^-Gorat's���˲���ϣ���ɖ|���(hu��)������4��30���������_�T�I�I(y��)�����������c(di��n)�_ʼ�I�I(y��)��һֱ����ҹ��Ոӛ���������������]��ӆλ����Ո��ǰ���������磬Ҫ�A(y��)�sՈ?ji��n)����?���Ժ���Ԓ(402-551-3733)����ӆ������(d��ng)���λ�ӣ�Ҳ����ԇԇ�������ϣ�ÿ��(g��)�����Ҷ���(hu��)��Gorat��һ��Ʒ�|(zh��)�z�飬���ҿ������λ���C���Ķ���\ţ�ż����p�ݵ�ţ������Ȼ��ȫ��֮�

������������ِ����������������Rosenblatt�w���^�e�У�����W�������Ь�(du��)�����ϐۺ��AС���(du��)��ӛ����һ�c(di��n)������?y��n)����^����һ�_ʼ�͕�(hu��)���F(xi��n)��ȥ���Ѕ��ӵ��˶�֪��������һ�_��Ͱ�������Rrnie Banks�����ϡ�

�@�ӵĽY(ji��)���C���@���\(y��n)��(d��ng)���ڴ��ѾõĴQ����ǰ��״β�ʹ���W��Ͷ��֮��(��(d��ng)Ȼ����?y��n)���߀�]��ʹ���^�У�ֻ�Dz�֪���ҵĽ^�кΕr(sh��)�ŕ�(hu��)���F(xi��n)!)���Һݺݵ،�����ҪErnie�ı��ϣ�����֪���l�����ϴ�Ernie���̛_��Ͷ������Ҳ����ʾ����������ǰ�M(j��n)����ϧ���������挦�Q֮ǰ���������њ����űM��

Ernie������ȥ��ı��F(xi��n)�е��dz����M�⣬��������(g��)���춼���о���ِ�r(sh��)�������ҿ���֪����Ernie��С���(du��)�r(sh��)����������512֧ȫ������@��ӛ䛣��F(xi��n)�ړ�(j��)�ɿ���Ϣָ�������ѽ�(j��ng)�ҵ���Ͷ������c(di��n)����(zh��n)����4��29�ծ�(d��ng)��]����513֧ȫ�����^��Ҳ����ʡ�͵ğ�����(zh��n)�䌢�����ֵ����h����Ը�����ӛ�õ��F(xi��n)���^�p�@�����ʵĴQ��

���^��Ҳ�ѽ�(j��ng)�õ�Ernie�ı��C������(hu��)�ؾ����w�������ĝL������?y��n)��Ҍ?sh��)���Ǜ]���������^���ҵķ���(y��ng)��(j��ng)����ϰ���һ�Ӳ��(j��)�f������(j��ng)��һ�v�Ã������Ƶ�܇��ײ����

�ɖ|��(hu��)�Y�ό����V������ȡ����ِ������TƱ���Լ����P(gu��n)���Ε�(hu��)�h���g������������Ϣ���ɖ|��(hu��)��Ҋ!