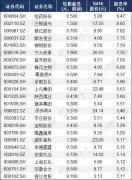

�ɖ|��(n��i)�ڃrֵ����Ƚ��

admin

“�҂����̶�����ÿ�ɵ��~��rֵ���mȻ������̎�����@������һ�����^����Ӌ��Ĕ�(sh��)�֣��������҂�һ�����Ѹ�λ������Ҫ���nj��|(zh��)�rֵ���mȻ�@����(sh��)�֛]���k���ʴ_Ӌ�㵫�s�б�Ҫ���Թ��㡣�����҂����Ժܴ_���ظ��V���1964��ÿ�ɵ��~��rֵ��19.46��Ԫ�����^�@����(sh��)�ֺ����@�ظ����䌍�|(zh��)�ă�(n��i)�ڃrֵ����鹫˾���Y�a(ch��n)��Ҫ�����ګ@������ô����ļ����I(y��)���҂������Y�a(ch��n)���^�m(x��)��(j��ng)�I������rֵ���h�Ȳ����~��rֵ�������κ���Ҫ�˽�1964�겨��ϣ���Y�a(ch��n)ؓ������ȫ�Ե���ʿ���õ��Ĵ𰸸��������õĺ��R�]�����ܽo��Ĵ�һ�ӣ�‘���ĺ��ˣ����е�ؓ������ٰ��Q��’”��ժ�ͷ���1994���¹ɖ|���ţ�

�ͷ�����1994��Ĺɖ|�������ᵽ��1983��ɖ|�����ѽ�(j��ng)�v�^�ĵ�ù��1964��IJ���ϣ��������˾�m���и��_19.46��Ԫ/�ɵă��Y�a(ch��n)�~��rֵ�����������ĵ��A�����������H�hֵ������ô�࣬���д_����ؓ�����ͷ��ط����v��������ϣ��������˾�Ĺ��£����H���ڲ���������Լ��������J�R�`�^(q��)��Ҳ���ѹɖ|����Ҫ���M��ͬ�ӵ��`�^(q��)��

“���ϣ������r����ȫ���D(zhu��n)���҂��ƿص��S����I(y��)�䌍�H�ă�(n��i)�ڃrֵ�h�����~��rֵ�����^�҂�߀�����f�ṩ��λ�~��rֵ�Ĕ�(sh��)�֣�����mȻ�@헔�(sh��)�ֱ����ص�������Ȼ���Ա�������ۙ����ϣ�����|(zh��)��(n��i)�ڃrֵ��һ�ָᘣ����ϣ���ȥ����f���@��헔�(sh��)�����H��һ�µ��ٶ�׃�ӣ��~��rֵ������13.9%�������|(zh��)��(n��i)�ڃrֵ���Ҳ�����@���ٶȳ��L��”��ժ�ͷ���1994���¹ɖ|���ţ�

���A�������ĽǶȣ����IJ���ϣ����˾�ĘI(y��)���ΑB(t��i)�����Ȿ�|(zh��)�ѽ�(j��ng)�cԭ�еļ����I(y��)�B(t��i)������ͥ������֮�e�����~��rֵ�ѽ�(j��ng)���䌍�|(zh��)��(n��i)�ڃrֵ��ͬ��������P(gu��n)���ˡ�

�M����ˣ�����һ�������������Ϯ�?sh��)�Ͷ�Y�ߣ��҂�߀����Ҫ������֮�g�������IJ�ͬ��(j��ng)���W���x�������������I(y��)Ͷ�Y�rֵ�ĺ��������nj��|(zh��)�rֵ��Q��(n��i)�ڃrֵ��������Ψһ�ģ��@Ȼ�~��rֵ���ǡ�

�ڲ���ϣ����˾�������փ��У���(n��i)�ڃrֵ�nj��T����һ����B�ģ�

“��(n��i)�ڃrֵ���F(xi��n)���҂���Ŀ��ŵ�һ�����������ἰ�^������δ���������߀���õ����g(sh��)�Z�ρ�����(n��i)�ڃrֵ���u��һ�Ͷ�Y����һ����I(y��)��Ψһ��Ҫ�ĺϺ�߉�����(n��i)�ڃrֵ�����@�Ӻ��εض��x������һ����I(y��)�Ŀ�ڴ��m(x��)�ڃ�(n��i)�@�õ����ЬF(xi��n)�������۬F(xi��n)ֵ�����^����(n��i)�ڃrֵ��Ӌ��]���@ô���Ρ������҂��Ķ��x���������ǘӣ�����һ������ֵ�����Ү����ʸ�׃�����A��δ���ĬF(xi��n)������׃�r����Ҫ���¹���Ĕ�(sh��)ֵ��ͬһ���Ŀ���ڃɂ���ͬ���˿���——�@���ҺͲ���֮�gҲ���l(f��)��——�����ó�������Щ��ͬ�ă�(n��i)�ڃrֵ�Y(ji��)Փ����Ҳ���҂��ā��������҂�����ă�(n��i)�ڃrֵ���V�ゃ��ԭ��”��ժ��1996��ͷ������IJ���ϣ���������փԣ�

�@�����������İͷ��ر���Փ����I(y��)��(n��i)�ڃrֵ��Ԕ������ϵ�y(t��ng)�������Ҳ��ʴ_��������ʹһ����ͨͶ�Y�ߌ��y���������I(y��)��(n��i)�ڃrֵ�R�Ͼ͕��γ�һ������������݆������һ˼���������(n��i)�ڃrֵ�ă�(n��i)�����I����������������x�ͷ��ص���Փ������ʹ�������¶�����Ͷ�Y���܉����σrֵͶ�Y����;�����ֲ���ÿ�궼�кÎ��f������ص�Ͷ�Y����5�·���ʥ�Ƶ�ȥ�W�R�����Ӱͷ��صĹɖ|������ֲ����˂��Ѱͷ��ص���Փ����“�W�R��ʥ��”���Ѱͷ����f���ǃrֵͶ�Y�IJ����ߣ�һ�c�����^�֡�

��ô���Ӱу�(n��i)�ڃrֵ�c�~��rֵ�^(q��)�e�أ��ͷ���Ҳ�´�һ������e���M�����v�⣺

“�����˽�vʷͶ����~��rֵ�cδ���a(ch��n)���ă�(n��i)�ڃrֵ�������Ӳ�ͬ����׃���ҿ�������һ�N��ͬ��ʽ��Ͷ�Y——��W���������O�ѽ����ɱ��������~��rֵ��������м�һ�c��߀Ҫ�����W������x�����ŗ���������ęC���ɱ������@��҂������Ȳ�Փ�ǽ�(j��ng)����Ч���ֻ��ע�ڽ�(j��ng)��Ч�棬���ȣ��҂�����ȹ�Ӌ�@λ���I(y��)���ڮ��I(y��)��K��һ�������������ܵõ������룬Ȼ���ٿ۳�Ҫ�����]�н����@헽�����ԭ�����Եõ������룬�Ķ��҂����Եõ�����@�Ͷ�Y�������ԫ@�õ��~�����룬��Ȼ֮��߀Ҫ����һ���m��?sh��)����ʼ����۬F(xi��n)���õ��������I(y��)��ֹ���۬F(xi��n)ֵ�����õ��Ĕ�(sh��)��Ҳ�͵����@���������܉��Č��|(zh��)��(j��ng)���rֵ��”��ժ�ͷ���1994���¹ɖ|���ţ�

�@��ͷ��صĽ�ጷdz���Ҫ���~��rֵ����I(y��)�vʷ�ɱ�����ӋͶ���Ӌӛ�~�~����ӳ���~���ό��H������I(y��)�Ŀ��Y�a(ch��n)ֵ�������|(zh��)��(n��i)�ڃrֵ�t����I(y��)δ���Įa(ch��n)�������۬F(xi��n)ֵ���ô�W������һ���˵�Ӱ푁�������̫ǡ���ˡ�

�҂��Ȱ��ͷ������v���~��rֵ�͌��|(zh��)��(n��i)�ڃrֵ������1977��ĸ߿������Ľ�(j��ng)���W��һ�����r(n��ng)������������꣬ͨ�^�Ǵθ߿���׃�����\�����~��rֵ��С������(n��i)�ڃrֵ���ɹ������҂��ٰѕr�g���ص��F(xi��n)�ڡ��������S����W���I(y��)���ļ������ӣ��I(y��)�������ĸ����������ң��ҹ���Ҳ�ɞ鮔����W���I(y��)�����y�}��������Լ����I(y��)��������һЩ���_ʼ�Ϲ��̹�����MBA�ࡣ����ЩMBA�ČW�M�e�F�����������Ҳ�����н�Ĺ�������ô���@�N�W�����Dz�����ģ��҂����ͷ��صĸ��]��

“��Щ���I(y��)�����ܕ��l(f��)�F(xi��n)���~��ɱ������h����Ӌ������Č��|(zh��)��(n��i)�ڃrֵ���@�ʹ�������ֵ����ȥ�����@�ӵĽ����������أ�Ҫ�ǽ��ܽ������a(ch��n)���Č��|(zh��)�rֵ�h����Ͷ��ijɱ�����ô�ͱ�ʾ�@�ӵ�Ͷ�Y�����ǵľ���^�������ӣ���һ�c�����_�ģ��Ǿ��nj��|(zh��)�rֵ�Ķ�Ѹ��~��Ͷ��ɱ�һ�c�P(gu��n)ϵ���]�С�”��ժ�ͷ���1994���¹ɖ|���ţ�

�W�M��ǰ��Ͷ�룬�dzɱ�����Ӌ����ӛ䛞��~��rֵ�����I(y��)�����ܒ굽���X�۞�F(xi��n)ֵ�ͳɞ��όW�ă�(n��i)�ڃrֵ��ֻ���ڃ�(n��i)�ڃrֵ���ڌW�MͶ����~��rֵ���@���W�������Ѓrֵ�ģ���t���@���W�������I(y��)�����f���ǟo�rֵ�ġ����ǣ����ͷ��ص���Ҋ�����I(y��)���ă�(n��i)�ڃrֵ������w�F(xi��n)�����ܷ��ҵ���нˮ�ĺù��������c���ǻ�10�fԪ�ϵ�MBA��߀�ǻ�50�fԪ�ϵ�MBA���P(gu��n)(li��n)������Ͷ�Y�ߌ�����I(y��)��Ͷ�Y�rֵҲ����ˣ���I(y��)�ă��Y�a(ch��n)�ߣ�����Ҋ�Õ��a(ch��n)������������֮��Ȼ���P(gu��n)�I����I(y��)δ��������ǰ����Ρ�